新NISA市場が爆速成長中!「貯蓄から投資へ」はもう止められない【FPが断言する世代別攻略法】

新NISAの「爆発的な成長」は、もう止められない日本の潮流だ

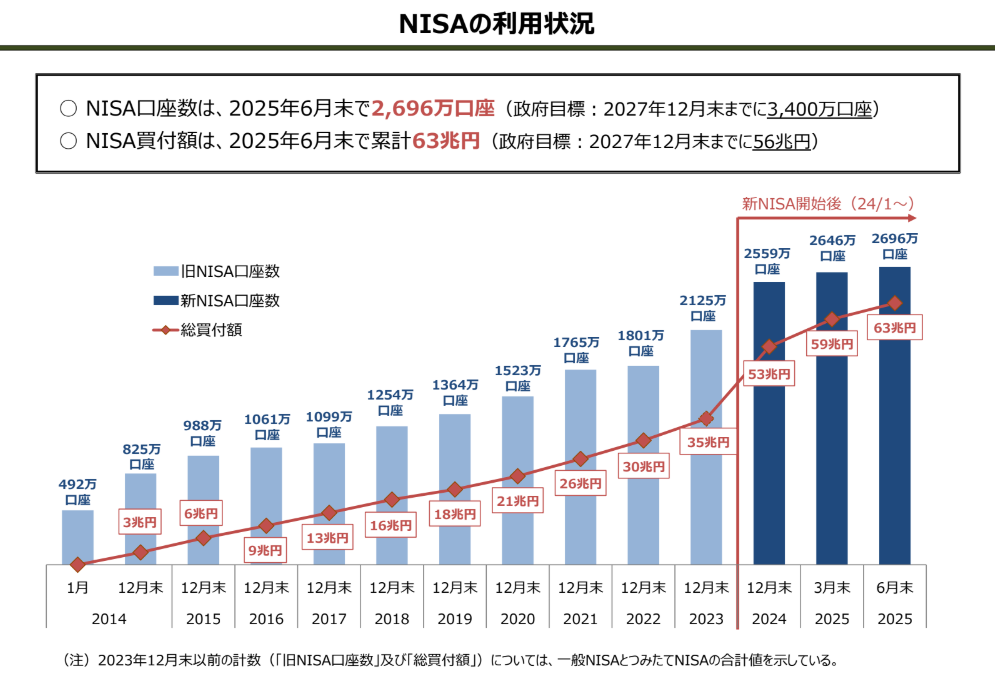

2024年1月に始まった新NISAは、私たちの想像をはるかに超える勢いで日本人の資産形成意識を変えつつあります。

最新のデータ(2025年6月末時点)によると、NISAの累計買付額はなんと63兆円に達しました。これは、政府が2027年末までに目標としていた56兆円を、約2年半も前倒しで超過達成したことを意味します。

この事実は何を物語っているでしょうか? それは、これまで「銀行預金こそ正義」と信じてきた日本人の金融観が、ついに「資産を育てなければ未来はない」という危機感と、「非課税」という国の強力な後押しによって、本格的な転換期を迎えたということです。

あなたがまだ「NISA、始めるべきか迷うな」と悠長に構えている間に、市場への資金流入は想定を上回るペースで加速し、「貯蓄から投資へ」は、もはや国のスローガンではなく、個人の行動原理になっています。

市場を動かす「二大潮流」とあなたの立ち位置

市場全体の成長は明らかですが、この勢いを誰が牽引しているのかを掘り下げる必要があります。

1. 市場の中心は40代・50代!老後資金への現実的な焦り

NISA口座数の構成比を見ると、現時点での利用者の中心は40代(19.1%)と50代(19.5%)で、この二世代だけで全体の約4割を占めます。

| 年代 | 口座数 (2025年6月末) | 年代別比率 | 増加率 (24年12月末比) |

| 40歳代 | 515万9,306口座 | 19.1% | 4.8% |

| 50歳代 | 524万6,360口座 | 19.5% | 6.0% |

この世代は、住宅ローンや教育費など大きな支出に一区切りをつけ、いよいよ「自分の老後」が目前に迫ってきます。漠然とした不安から、「預貯金だけではインフレに負ける」「2,000万円問題は他人事ではない」という現実的な焦りに突き動かされ、NISAへの資金シフトを積極的に行っているのです。

2. 最も伸びているのは「未来の時間」を持つ10代・20代

さらに注目すべきは、直近半年間での口座増加率です。

| 年代 | 増加率 (24年12月末比) |

| 10歳代 | 28.5% |

| 20歳代 | 6.1% |

10代・20代は、増加率において全世代でトップクラス。SNSなどで金融リテラシーを早期に身につけ、「時間を味方につける」ことの重要性を理解しています。この「新規参入する若年層」の行動は、あなたのお子さんや、若手の同僚が、親世代の私たちよりも早く複利の恩恵を享受し始めていることを示唆しています。

【FPの断言】「成長投資枠」を“ギャンブル枠”と勘違いするな

新NISAの仕組みはシンプルです。しかし、特に「成長投資枠」(年間240万円)の使い方について、多くの人が誤解しています。

成長投資枠だからといって、投資方針まで変える必要はありません。

実際、レポートでは「成長投資枠」は上場株式やアクティブファンド(個別銘柄や積極的な運用ファンド)に利用される傾向が強いことが示されています。

しかし、私のFPとしての立場からは、一般的な現役世代に向けてハッキリと言わせてもらいます。

「成長投資枠」を個別株やアクティブファンドに組み入れるのは、多くの人にとって高リスクな行為であり、私は反対します。

- 個別株:たしかに大きなリターンを得る可能性はありますが、分析には膨大な時間と専門知識が必要です。生業を持つ私たちが、片手間でプロに勝ち続けられるほど甘い世界ではありません。

- アクティブファンド:高い信託報酬(手数料)を払いながら、長期的にインデックスファンドの成績に勝てるものはごくわずかです。手数料は確実にあなたのリターンを削ります。

成長投資枠は、「ハイリターンを狙うためのギャンブル枠」ではないのです。非課税枠を無駄にしないために、投資の本質を見失わないことが重要です。

現役FPが推奨する成長投資枠の「正しい」使い方

では、成長投資枠をどう使うべきか?

- 「つみたて投資枠」と同じ低コストのインデックスファンドに充てる。

- これが最も堅実で、長期的な資産形成に貢献します。投資の基本は「低コスト・分散・長期」です。非課税枠の上限(年間360万円)を最速で埋めるためにも、つみたて枠と同じ王道のファンドを成長枠で買うことを強く推奨します。

- コア(核)資産を補完する「守りの資産」としてゴールドETFを検討する。

- 株式と異なる値動きをする傾向があるゴールド(金)は、リスク分散に役立つ貴重な存在です。成長投資枠で「守りの資産」を組み入れるのは、全体のポートフォリオの安定性を高める賢い選択肢です。

王道は「つみたて投資枠」にあり!年代別活用戦略

市場の成長を支えるもう一つの柱は「つみたて投資枠」(年間120万円)です。買付対象の99.52%が投資信託であり、その中でもインデックス投信が約9割を占めていることから、多くの人がこの枠を「長期的・安定的・低コスト」な資産形成のための王道として明確に認識していることがわかります。

特に、私たち現役世代と若年層がこの枠を積極的に利用しています。

| 年代 | つみたて投資枠買付額の年代別比率 |

| 30歳代 | 23.0% |

| 40歳代 | 23.8% |

| 50歳代 | 22.6% |

| 20歳代 | 10.4% |

【現役世代(40代・50代)へ】

- 戦略: 「つみたて枠」を最優先で満額活用してください。

- 目的: 老後資金の土台作りです。教育資金や住宅ローン返済と並行して、「自動で、止まらず」積み立てることが最大の武器になります。

【若年層(20代・30代)へ】

- 戦略: 資金力がまだ少なくても、絶対に「つみたて枠」から始めてください。

- 目的: あなたの最大の優位性は「時間」です。非課税枠を満たすことよりも、「継続期間を最大化すること」に集中しましょう。低コストのインデックスファンドをコツコツ積み立てるだけで、将来大きな差がつきます。

まとめ:行動こそが、唯一の非課税収入になる

NISA市場の爆速成長は、日本の金融リテラシーが向上し、国民一人ひとりが自分の未来に責任を持ち始めた証拠です。

あなたがすべきことは、複雑な金融商品を追いかけたり、短期的な値動きに一喜一憂することではありません。

「低コスト・分散・長期」の王道戦略を、国の制度である非課税枠(NISA)という器に淡々と注ぎ込み続けることです。

行動しないことは、この非課税メリットを自ら放棄しているのと同じです。

「いつか」ではなく、「今すぐ」。あなたの資産形成の第一歩を、着実に踏み出しましょう。

\ 最新情報をチェック /