【FPが斬る!】残クレは本当に「お得」?隠されたリスクと賢い車の買い方

「頭金なしで新車に乗れる!」「月々の支払いがラクラク!」そんな謳い文句で人気の「残価設定型クレジット」、通称「残クレ」。CMなどで見聞きする機会も増え、手軽に新車に乗れる夢のような仕組みだと感じている方も多いのではないでしょうか?

でも、ちょっと待ってください!その「お得」の裏には、見えにくい「落とし穴」が隠されているかもしれません。今日は、ファイナンシャルプランナーとして、皆さんが本当に賢い選択ができるように、残クレの真実を辛口で、そして分かりやすくお伝えしたいと思います。

残クレって結局何?「お得」の仕組みを紐解く

まずは、残クレの基本的な仕組みから見ていきましょう。

残クレは、車の車両本体価格の一部をあらかじめ「残価」として設定し、その残価を最終回の支払いに据え置くローン形式です。利用者は、車両本体価格からこの残価を差し引いた金額を、契約期間中に分割で支払っていくことになります 。確かに、月々の負担が減るのは魅力的ですよね 。手元資金が少なくても、希望の新車に乗れる選択肢が広がる、というのも事実です 。

契約期間は3年~5年と比較的短く設定されることが多く 、「単身赴任中だけ車が必要」「数年ごとに新車に乗り換えたい」といった方には向いている、とされています 。

そして、契約期間が満了した際には、次の3つの主要な選択肢があります 。

- 新しい車に乗り換える

- 車を返却する

- 残価を精算して乗り続ける(買い取る)

一見すると、非常に柔軟で便利な仕組みに見えますよね。

ちょっと待った!残クレの「隠れたコスト」に気づいていますか?

さて、ここからが本題です。先ほど「お得」に見える残クレの裏には、「隠れたコスト」があるとお伝えしました。結論から言います。残クレは、あなたが思っている以上に「借金」であり、その返済額を低く見せる巧妙な仕掛けがある、と私は考えています。

なぜそう断言するのか? 残クレの金利の仕組みと、その他の注意点を見ていきましょう。

「残価」にも金利がかかる!知られざる利息の闇

残クレは「ローン」であり、金銭の貸付であるため、利用者は金融機関からお金を借り、利息を上乗せして返済します 。

ここで最も重要な注意点があります。それは、この金利が「残価を含めた元金全体」にかかるという点です 。月々の支払いは残価を除いた部分に対して行われますが、利息は車両本体価格全体にかかるため、通常のローンと比較して利息の総支払額が膨らむ可能性があります 。

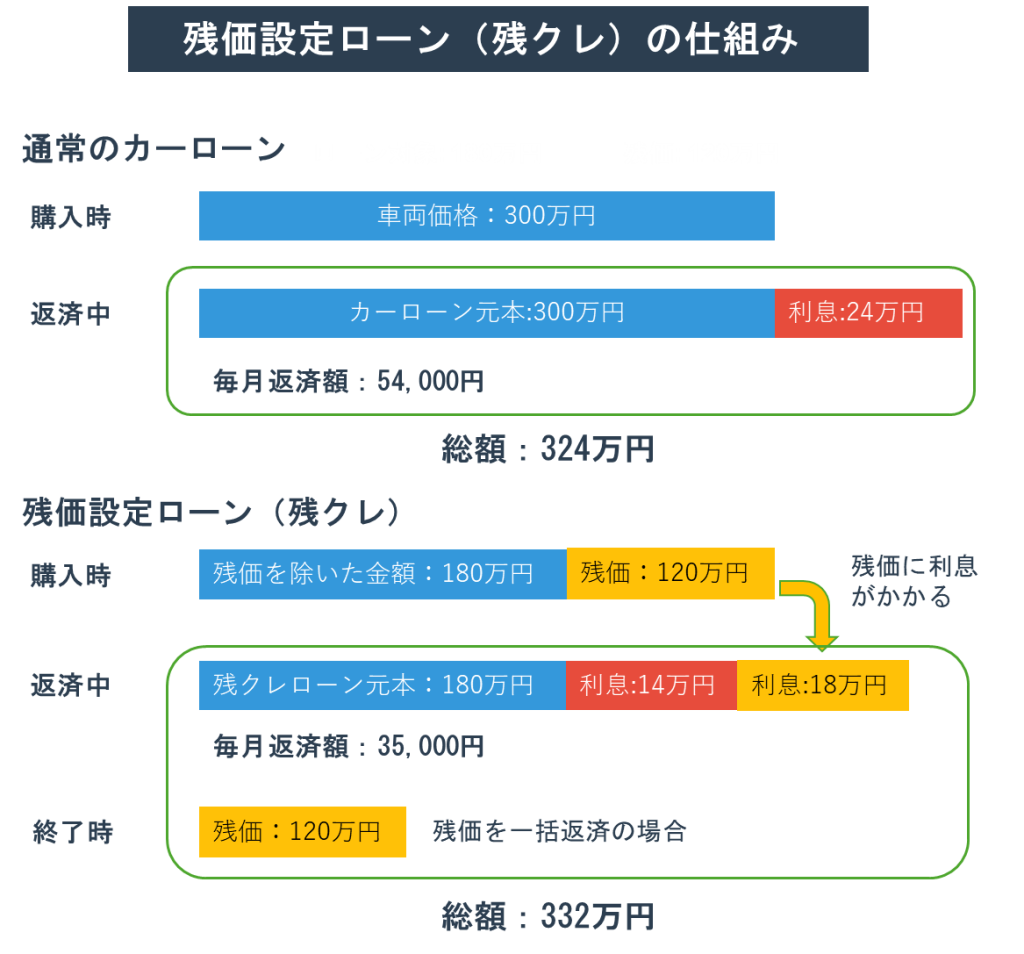

この仕組みを、以下の図で具体的に見てみましょう。車両価格300万円の場合を例に、通常のカーローンと残価設定ローン(残クレ)を比較しています。両方とも金利は年利3%としています。

図を見ると一目瞭然ですね。確かに残クレのほうが毎月返済額が54,000円から35,000円に安くなっていますが、残クレでは、残価を除くローン元本180万円にかかる利息14万円に加えて、据え置かれた残価120万円に対しても利息18万円がかかっています。最終的な総額は、通常のカーローンが324万円なのに対し、残クレは332万円と、8万円も多くなっています。

さらに、ディーラー系残クレの金利は一般的に3%~5%程度で、銀行などの金融機関が提供する銀行系マイカーローンの金利(1%~4%程度)と比較して高い傾向にあります。

「月々の支払いが低いからお得」という表面的なメリットに囚われがちですが 、これは残価という「将来の支払い」を先送りしているに過ぎません。しかも、その据え置かれた残価に対しても金利が発生し続けるため 、結果的に「利息の総支払額が膨らむ」という構造になっています 。目先の支払い額だけでなく、契約期間全体での総支払額をしっかり把握することが、めちゃくちゃ重要ですよ!

「あなたの車」じゃない?所有権の制約と追加費用リスク

残クレで車を購入した場合、契約期間中の車の所有者はディーラーや信販会社になります 。あなたは、あくまで「車に乗る権利」に対してお金を払っている状態に近い、と理解してください。

この「所有権の制約」が、様々な追加費用リスクを生みます。

- 走行距離制限: 残クレには、再販価値を維持するために、月間または年間での走行距離制限が設定されているのが一般的です 。この制限を超過した場合、超過距離に応じて追加費用が請求されます。通勤で毎日長距離を走る方、週末に遠出が多い方は要注意。あなたのライフスタイルが、まさかの追加出費につながるかもしれませんよ 。

- カスタマイズ禁止: 「自分だけの車にしたい!」と考える方には辛い現実ですが、残クレ契約中の車のカスタマイズや改造は基本的に禁止されています 。もしカスタマイズしたら、契約終了時に元に戻す必要がありますし、規定外の改造は追加料金の対象です 。

- 損傷・事故歴による追加精算: 返却時にキズやヘコミ、塗料の剥がれなどの過度な損傷があると、その状態に応じて追加費用が発生する可能性があります 。また、事故により車が故障した場合、契約によっては「買い取り」となり、残価から実際の査定額を差し引いた差額分を支払う必要があります。運転に自信がない方や、うっかりぶつけてしまうことが多い方にとっては、これも大きなリスクです 。

結局「損」することも?市場価値とのギャップ

「残価が保証されているから安心!」というメリットも謳われています 。確かに、市場価値が下がっても、保証された残価で車を返却できるのは安心かもしれません。

しかし、逆のケースも考えてみてください。もし、あなたが購入した車が人気車種で、将来的に購入時に設定された残価よりも実際の市場価値が高くなった場合、どうなるでしょうか?

残念ながら、その差額分の利益はあなたが享受できません! 本来なら高く売れたはずなのに、残クレの契約があるためにその恩恵を受けられない…これ、まさに「機会損失」ですよね 。特にリセールバリューの高い車種を選ぶ際には、残クレを利用すると「損する可能性が高い」という情報も存在します 。

こんな人は残クレを使うべきではない!FPからの辛口アドバイス

ここまで読んで、「もしかして、自分は残クレに向いていないかも?」と感じた方もいるかもしれませんね。ズバリ言います。次のような方は、残クレを使うべきではありません!

- 長距離走行が多い人: 通勤や週末の利用で走行距離が長い人、仕事で毎日長距離を走る人、旅行などで遠出が多い人には、走行距離制限による追加料金のリスクが高いため、残クレは不向きです 。

- 車を自由にカスタマイズしたい人: 車を自由にカスタマイズしたい人にとっては、所有権がディーラーにあり、改造が制限される残クレは大きな制約となります 。

- 同じ車に長く乗り続けたい人: 数年ごとに乗り換える前提の残クレは、同じ車に長く乗り続けたい人には不向きです。最終的に残価を支払って買い取る場合、残価にも金利がかかるため、総支払額が高くなる傾向があります 。

- 運転初心者など事故のリスクが高い人: 事故による損傷や修復歴は追加料金の対象となるため、運転経験が浅く事故のリスクが高いと自覚している人には、予期せぬ出費が発生する可能性が高く、残クレは損する可能性が高いとされています 。

- 手元にまとまった資金がある人、または低金利のカーローンが組める人: 手元に十分な資金がある、または低金利の銀行系カーローンを利用できる人にとっては、残クレの利息負担や利用制限がデメリットとなるため、残クレは損する可能性が高いです 。

- リセールバリューの高い車を購入したい人: 中古車市場で人気が高く、将来的に高い買取価格が見込める車種(リセールバリューが高い車)は、残クレの残価保証が「機会損失」となる可能性があるため、通常のローンや一括購入の方が有利な場合があります 。

賢い車の買い方とは?残クレ以外の選択肢を検討しよう

では、残クレ以外の賢い車の買い方とは何でしょうか?

1. 低金利の「銀行系マイカーローン」を検討する

ディーラーローンの金利は高い傾向がありますが、銀行などの金融機関が提供するマイカーローンは、一般的に金利が低めです(1%から4%程度が相場)。金利が低い分、総支払額を抑えることができます。

また、銀行系マイカーローンは購入後すぐに車の所有者があなた自身になるため、カスタマイズの自由度が高く、走行距離の制限もありません。

ただし、審査が厳しめで時間がかかる場合がある、というデメリットはあります。

2. 「一括購入」が最強!

もし手元に資金があるなら、一括購入が最も総支払額を抑えられる方法です。金利を一切払う必要がありませんし、車の所有権も完全にあなたのものとなります。

まとめ:あなたのカーライフ、本当にそれでいいの?

残価設定型クレジットは、確かに「月々の支払いを抑え、数年ごとに新車に乗り換えたいと考える方にとって、非常に魅力的な選択肢となり得ます」。しかし、その手軽さの裏には、走行距離制限、カスタマイズの制約、車両の状態による追加費用の発生、そして総支払利息の増加といった潜在的なリスクが潜んでいることを忘れてはなりません 。

最も重要なのは、契約前に自身のライフスタイル、車の利用頻度、将来の計画を徹底的に見つめ直し、それらが残クレの契約条件と合致するかを慎重に判断することです 。特に、長距離走行が多い方、車を自由にカスタマイズしたい方、長期保有を考えている方、そして不測の事態による途中解約の可能性がある方には、残クレは不向きである可能性が高いことを認識しておくべきです 。

車の購入は大きな買い物です。目先の「お得感」だけに惑わされず、本当にそれがあなたにとって最適な選択なのか、冷静に考えてみてください。

- 契約条件(走行距離、損耗規定、残価保証条件など)を徹底的に確認しましたか?

- 複数のディーラーや金融機関から見積もりを取り、総支払額を比較しましたか?

- あなたの将来のライフプラン(転勤、家族構成、車の使用頻度など)と合致していますか?

- 途中解約のリスクについて、十分に理解していますか?

ファイナンシャルプランナーとして、私は皆さんに「後悔しない選択」をしてほしいと心から願っています。残クレは、車の「所有」よりも「利用」に重きを置き、特定のニーズに合致すれば非常に有効なツールとなり得ます。でも、その特性を深く理解し、潜在的なリスクを十分に認識した上で、賢明な選択をすることが、あなたのカーライフをより豊かで安心なものにするための第一歩となるでしょう。

あなたの「なんとなくお得そう」という気持ちが、将来の家計を圧迫する「まさかの出費」にならないよう、くれぐれもご注意くださいね!

\ 最新情報をチェック /