住宅ローンの返済方法を選ぶ際、多くの方がどのように進めるべきか悩むものです。今回は、返済戦略として変動金利を利用するメリットをご紹介します。

変動金利で賢く返済する

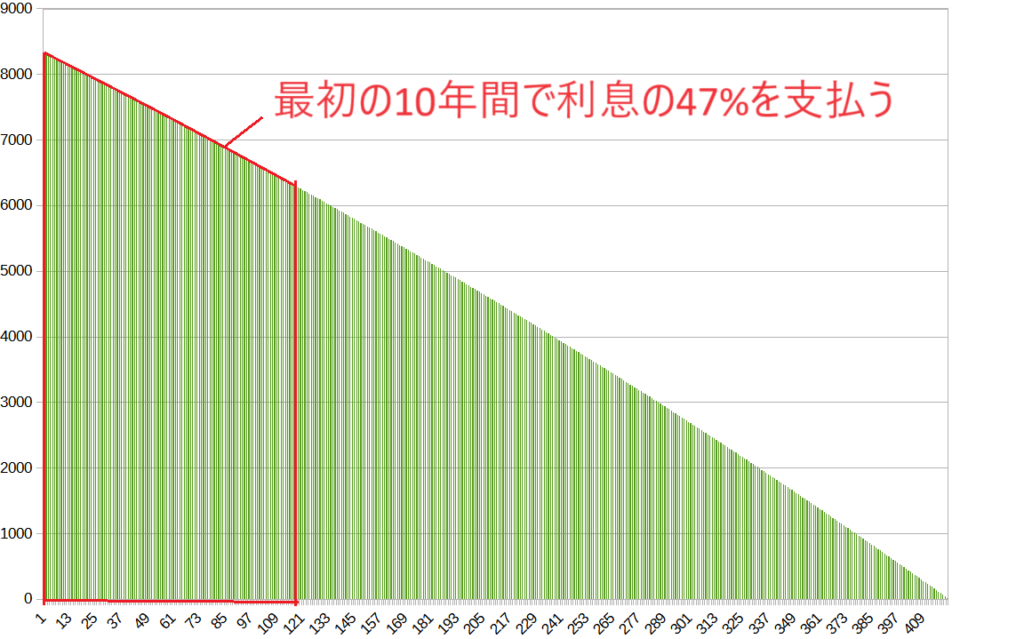

多くの方が元利均等返済を選択していますが、35年ローンの場合、最初の10年間で支払う利息が総返済額の約47%を占めます。この期間に低金利を維持することが、返済負担を軽減する鍵となります。特に、現在のように低金利の変動金利が利用可能な時期は、この戦略が有効です。

例えば、2024年2月12日時点で、PayPay銀行の変動金利は0.290%(特定の条件下)、常陽銀行の固定金利(35年)は1.35%です。これらの金利を基に、3,000万円のローンを35年で返済する場合の試算を見てみましょう。

- 変動金利(0.29%): 月々の返済額は約75,123円、最初の10年間の利息は約751,703円です。

- 固定金利(1.35%): 月々の返済額は約89,666円、最初の10年間の利息は約3,580,245円です。

金利がわずか1%違うだけで、返済額に大きな差が生じることがわかります。

変動金利のリスクを管理する

変動金利では、金利上昇のリスクがあります。ここで、金利が5年ごとに2%に上昇し、翌年には元の水準に戻ると仮定した場合を考えてみましょう。毎月の返済額は徐々に増加しますが、返済額は固定金利よりも大幅に低く抑えられます。

そこで変動金利で節約できた分を積立て、運用することで、将来の金利上昇に備えることが賢明です。固定金利との差額を3%で運用した場合、35年で約836万円の資産を築くことができます。

| 返済回数 | 毎月返済額 | 固定金利の 返済額との差額 | 差額を積立して 3%で運用した資産額 | |

| 変動金利 (0.29%~2%) | 1~60 | 75,123円 | 14,543円 | 940,157円 |

| 61~120 | 76,435円 | 13,231円 | 1,949,548円 | |

| 121~180 | 77,775円 | 11,891円 | 3,035,230円 | |

| 181~240 | 79,146円 | 10,520円 | 4,207,527円 | |

| 241~300 | 80,533円 | 9,133円 | 5,479,396円 | |

| 301~360 | 82,009円 | 7,657円 | 6,861,167円 | |

| 361~420 | 83,570円 | 6,096円 | 8,365,084円 |

繰り上げ返済のタイミング

繰り上げ返済は、住宅ローン控除が終了する13年目以降に行うことをお勧めします。これにより、税制上のメリットを最大限に利用しつつ、返済負担を減らすことが可能です。

まとめ

住宅ローンの返済では、変動金利を上手に利用することで、返済負担を軽減し、将来の不確実性に備えることができます。金利の動向に注意しながら、返済計画を賢く立てましょう。

コメント