【手取り激減!?】国民負担率上昇時代を生き抜く!FPが教える家計防衛&資産形成術

最近、「あれ、なんだか手取りが減った気がする…」「給料上がったはずなのに、生活が楽にならない…」なんて感じていませんか? もしそうなら、それは気のせいではありません。実は、私たちの家計にじわじわと、そして確実に影響を及ぼしている「国民負担率」の上昇が背景にあるんです。

今日は、この国民負担率の正体と、それが私たちの生活にどう影響しているのか、そして、この「重税感」の時代をどう生き抜くかについて、ズバッと本音で語っていきたいと思います。

そもそも「国民負担率」って何?あなたの給料から何が引かれているのか知ってる?

「国民負担率」なんて聞くと、小難しい話に聞こえるかもしれませんね。でも、これ、あなたの家計に直結する超重要な数字なんです。

簡単に言うと、「あなたの稼いだお金のうち、どれだけが税金や社会保険料として国に持っていかれているか」を示す割合のことです 。

イメージしてください。一生懸命働いて稼いだ給料。そこから、所得税、住民税、健康保険料、厚生年金保険料…と、いろんなものがごっそり引かれていますよね? この「ごっそり」の割合が、年々増えているんです。

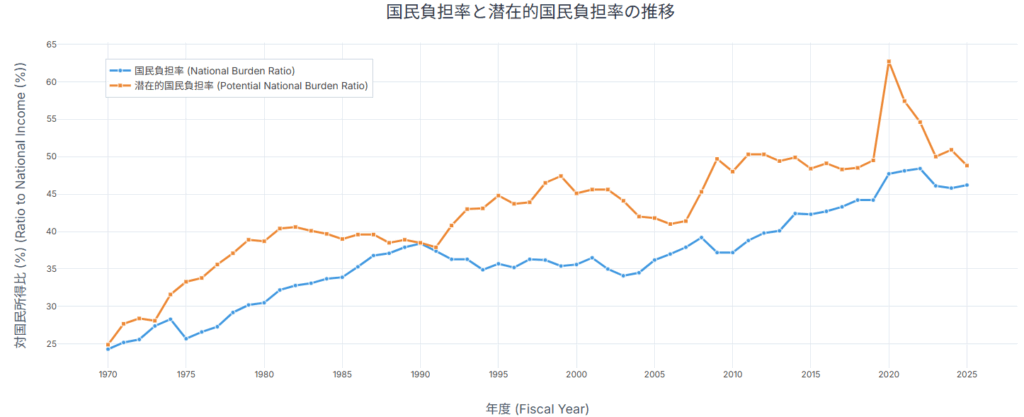

実際、1970年度には24.3%であった国民負担率は、2023年度にはなんと46.8%になっています 。半世紀で約2倍ですよ、奥さん!いや、現役世代の皆さん!

「え、じゃあ、私たちって給料の半分近くを国に払ってるの!?」

そう、その通りです。そしてさらに厄介なのが、「潜在的国民負担率」という概念です 。 これは、通常の租税負担と社会保障負担に加えて、将来世代への借金である「財政赤字」を加えたものです 。 例えば、2022年度の潜在的国民負担率は61.1%でした 。 これって、私たち現役世代が将来背負うかもしれない「見えない負債」なんですよ。ゾッとしませんか?

この国民負担率と潜在的国民負担率の推移をグラフで見ると、その上昇傾向がよりはっきりとわかります。

ご覧の通り、国民負担率が長期的に上昇しているのが一目瞭然ですね。特に社会保障負担の増加が顕著で、1975年度の7.5%から2023年度には18.7%へと2倍以上に増加しています 。

なぜこんなことに?「少子高齢化」という避けられない現実

国民負担率がこれほどまでに上がっている最大の原因は、もう耳にタコかもしれませんが、「少子高齢化」です 。

考えてみてください。

- 高齢者が増える:日本は、他国に類を見ない速度で高齢化が進行しており、特に2025年には団塊の世代が全員75歳以上となり、後期高齢者人口が急増することが見込まれています 。75歳以上になると一人当たりの医療・介護費用が大幅に増加するため、社会保障給付費は今後も増加の一途をたどると予測されています 。

- 子供が減る:少子化も深刻な問題であり、年間出生数は2015年の100万人超から2023年には72.7万人へと大幅に減少しています 。これにより、社会保障制度を支える現役世代の人口が減少し、一人当たりの負担がより重くなることが避けられない状況です 。

これは、一時的な景気変動の問題ではなく、日本の人口構造が生み出す「構造的な問題」なんです 。つまり、簡単には解決しない。私たちは、この現実から目を背けてはいけません。

FPがぶった斬る!「手取り減少」が引き起こすヤバい未来

手取りが減ると、何が困るかって?

- 消費が減る:使えるお金が減れば、当然、買い物や外食が減りますよね。 「ちょっと良いもの」を買うのをためらったり、「旅行はまた今度でいいか」となったり。これが日本全体の経済の停滞にも繋がるんです。

- 貯蓄ができない:自由になるお金が減れば、貯蓄や投資に回せる資金も減少します。 「老後2000万円問題」なんて言われて久しいですが、そもそも貯める余裕がない!って方もいるでしょう。

- 資産形成が遅れる:貯蓄ができないと、将来のための資産形成も進みません。 老後資金はもちろん、住宅購入や教育費など、ライフイベントに必要な資金が準備できなくなるリスクが高まります。

そして、もっと厄介なのが「世代間・世代内格差」です。

「今の若者はかわいそう」なんて言葉を耳にすることもありますが、本当にその通り。現状の財政運営が続けば、将来世代は現存世代に比べて生涯所得に対する純負担の割合が大幅に高くなると見込まれています。さらに、日本の負担率はOECD諸国と比較して、低所得層では相対的に高いが、高所得層では低いという特徴があり、これは負担率の累進度が小さく、相対的に低所得層の負担が重くなっていることを示唆しています。

これはもう、他人事じゃありません。

「国のせいだ!」と怒るだけでは、何も解決しません。大事なのは、この現実を理解し、自分自身の力でどう生き抜くかを考えることです。

もう「漠然とした不安」は卒業!FPが教える家計防衛&資産形成の鉄則

では、この厳しい時代を私たちはどう乗り越えていけばいいのか? 悲観的になるのはやめましょう。できることはたくさんあります!

1. 家計管理の最適化:まずは「無駄」を徹底的に排除せよ!

「家計簿なんて面倒くさい」と思っていませんか? でも、自分の家計がどうなっているか把握せずに、どうやって守れるんですか?

- 予算の見直しと無駄の削減:まず、家計の収支を詳細に把握し、固定費と変動費の両面から無駄を特定し、削減することが重要です。 スマホアプリでもいいし、手書きでもいい。特に、通信費や保険料といった固定費は、一度見直せば継続的な削減効果が期待できるため、優先的に取り組むべきです。 「え、こんなものに毎月払ってたの!?」なんて発見があるかもしれません。

- 緊急資金の確保:予期せぬ出費や収入減少に備え、生活費の3ヶ月~6ヶ月分を目安に緊急資金を確保することが推奨されます。 これがないと、何かあったときに本当に困ります。

2. 税金対策の徹底:使える制度はトコトン使い倒せ!

国に持っていかれるお金を減らす一番確実な方法は、税制優遇制度を最大限に活用することです。

- iDeCo(個人型確定拠出年金):これ、本当に使わないと損です! 掛金が全額所得控除の対象となり、課税所得を減らし税負担を軽減できます。しかも運用益も非課税で、老後資金準備と節税を両立できる強力な制度です。2025年からは加入年齢が70歳未満に拡大され、より多くの人が活用できるようになります。

- 新NISA:2024年から制度が大幅に拡充され、年間最大360万円、生涯で1,800万円までの投資元本から得られる運用益が非課税となります。柔軟な資金引き出しが可能で、短期から長期まで幅広い資産形成に活用できます。iDeCoと併用することで、さらに効率的な資産形成が可能です。

- ふるさと納税:自治体への寄付を通じて、寄付額から2,000円を引いた金額が所得税や住民税から控除される制度です。返礼品を受け取れるため、実質的な負担を軽減しつつ、地域の活性化にも貢献できます。

「年収の壁」や「配偶者控除の見直し」など、税制は常に変わっています。 最新情報を常にチェックして、ご自身の働き方や家族構成に合わせた最適な対策を講じることが重要です。

3. 効率的な資産運用:お金に働いてもらう方法

手取りが減る時代だからこそ、貯蓄だけでなく、「お金にも働いてもらう」視点が重要です。

- 長期・積立・分散投資の原則:資産運用の「王道」とされるこの3原則は、リスクを適切にコントロールしながら安定した収益を目指すための基本です。

- 長期:時間を味方につけ、複利効果で効率的な資産形成を期待します。

- 積立:定期的に一定額を投資することで、高値掴みを避け、価格変動の影響を和らげる「ドル・コスト平均法」の恩恵を受けます。

- 分散:複数の資産(株式、債券、不動産など)や地域(国内、海外)に投資することで、特定のリスクに偏ることを防ぎ、安定したリターンが期待できます。

- インフレ対策:国民負担率の上昇と並行して物価上昇(インフレ)も進む中、現預金だけでは資産の実質価値が目減りするリスクがあります。インフレに強いとされる株式、不動産、コモディティ(金など)などへの投資をポートフォリオに組み込むことで、資産の実質価値を保全し、増加させる戦略が重要です 。

「投資なんて怖い」と思うかもしれませんが、今の時代、「何もしない」ことが最大のリスクになりつつあります。まずは少額からでも、NISAなどを活用して始めてみませんか?

4. 老後資金計画の見直し:年金だけじゃ「ゆとり」は無理ゲー

「年金、本当にもらえるの?」という不安、みんな持っていますよね。正直、公的年金だけで「ゆとりのある老後」を送るには不十分であるという認識が広まっています。

- 公的年金制度の変更点を知る:少子高齢化の進展により、公的年金制度は持続可能性を確保するための改革が継続的に行われています。2025年以降の年金制度改正では、短時間労働者への社会保険適用拡大(「106万円の壁」の段階的撤廃)、65歳以上の在職老齢年金制度の見直しなどが予定されています。これらの変更は、働き方や家族構成によって将来の年金受給額や保険料負担に影響を与えるため、自身のライフステージに応じた年金の見直しと備えが不可欠です。

- 「自分年金」を構築する:iDeCoやNISAといった税制優遇制度を活用し、計画的に資産を積み立てることで、公的年金に加えて「自分年金」を形成することが極めて重要になります。早期に計画を立て、少額からでも継続的に投資を行うことが、複利効果を最大限に活かす鍵となります。

まとめ:「漠然とした不安」から「確かな備え」へ!

国民負担率の上昇は、私たち現役世代にとって避けて通れない課題です。でも、だからといって悲観的になる必要はありません。

家計管理の最適化、税制優遇制度の徹底活用、効率的な資産運用、そして自助努力による老後資金形成。

これらを地道に、しかし着実に実行していくことで、必ずあなたの家計は強くなります。

「え、でも、何から始めたらいいか分からない…」「自分一人でやるのは不安…」

そう思った方は、ぜひファイナンシャルプランナーを頼ってください。私たちFPは、あなたの「お金のホームドクター」として、現状をヒアリングし、あなたに合った最適な家計防衛・資産形成戦略を一緒に考えます 。

未来は、待っているだけでは変わりません。今すぐ行動を起こし、あなた自身の力で、明るい未来を掴み取りましょう!

\ 最新情報をチェック /